G5 Entertainment (G5EN eller bolaget i resten av texten) är en svensk utvecklare och förläggare av digital spel. Bolaget är i huvudsak fokuserat på så kallade ”casual games”, spel riktade till en bred publik. Merparten av bolagets spelsläpp sker på mobila plattformar som till exempel iPhone och Android enheter. Bolagets intäkter genererades för något år sedan från unlockablespel. Unlockablespel är spel som går att ladda hem gratis, men där användarna betalar efterhand som de spelar för att låsa upp fortsättningen på spelet. På senare år har G5EN gått över till ”Free 2 Play”(F2P), denna intjäningsmodell motsvarar numera 85 % av bolagets intäkter. FTP-modellen innebär likt unlockablespel att spel är gratis att ladda ner och spela. Användarna betalar sedan för att få lite ”extra”. Vissa spel kan ha begränsningar i hur mycket man kan spela varje dag, sedan betalar användarna ifall de vill spela mer. Skillnaden mellan unlockablespel och F2P är i huvudsak vad användaren betalar för. Ett F2P exempel kan vara att användare betalar för extraliv, medan de i unlockablespel betalar för är nya banor. Skillnaden blir att i F2P så får användaren en känsla av att deras egen skicklighet kan avgöra hur mycket de i slutändan betalar. På så sätt blir användare mer villiga att betala då det känns mer frivilligt. När F2P modellen började dyka upp på marknaden, var den mycket kritiserad av traditionella spelare. Nuförtiden är det dock vedertaget att F2P är den för tillfället mest framgångsrika intäktsmodellen för att tjäna pengar på mobilspelsmarknaden. Exempel på spel som tjänar/har tjänat pengar baserat på denna modell är ”Candy Crush Saga”, ”Clash of Clans” och ”Hay Day”. Marknaden för mobilspel växer kraftigt och intäkterna förväntas ökar med över 30 % per år fram till 2017.

http://www.newzoo.com/insights/global-games-market-will-reach-102-9-billion-2017-2/

http://www.g5e.com/documents/2015/G5_Entertainment_15Q1_Swe.pdf

G5EN har idag en kraftig tillväxt. I Q1 2015(den senast rapporterade perioden), ökade omsättningen med 75 % jämfört med Q1 2014. Som bilden ovan(tagen från bolagets 15Q1 rapport) visar, är det ökade F2P intäkter som står för bolagets omsättningstillväxt. Tidigare har det funnits frågetecken om ifall G5EN skulle klara av övergången från unlockablespel till F2P. När övergången inleddes, så tappade G5EN i tillväxt under ett antal kvartal och växte långsammare än marknaden. Nu är dock bolaget tillbaka och växer mycket snabbare än marknaden.

2014 skördade bolaget stora framgångar med ett spel vid namn ”The Secret Society”(TSS). Spelet blev något av en vändpunkt och bevisade att bolaget kunde lyckas på den hårt konkurrensutsatta F2P marknaden. The Secret Society är ett puzzlespel utvecklat av Mytona LLC. I spelet utforskar användarna en värd full av mystik och konspirationer genom att lösa pussel. Spelet har en handling, men merparten av tiden i spelet spenderas i diverse minispel. En betydande del av vinsten från TSS slussas vidare till utvecklaren Mytona, denna del tas upp som ”Royalties till externa utvecklare” i G5ENs rapporter. I Q1 2015 rapporten betalade G5EN 22 221 tkr (tusen kronor) i Royalties. Denna summa motsvarar ca 23 % av bolaget intäkter. Mängden Royalties som bolaget betalar till externa utvecklare är alltså en avgörande siffra för bolagets lönsamhet. Under Q1 2014 var motsvarande siffra 26 % av intäkterna. Under Q2 2014 steg sedan denna siffra till 32 % i samband med framgångarna med TSS, sedan dess har dock G5EN lyckats vända trenden och man har nu den lägsta andelen royalties på länge. Den sjunkande andelen kan förklaras av att flera av bolagets egenutvecklade spel börjat generera större intäkter än tidigare. Den senaste tiden har bland annat Survivors: The Quest och Mahjong Journey nått framgångar, båda spelen är utvecklade av G5EN. Bolaget skriver följande i sin 15Q1 rapport angående produktmixen

”Efter ett antal framgångsrika uppdateringar har vi sett stora framsteg i prestanda för olika free-to-play spel i vår portfölj. Bolagets egna spel som Survivors: The Quest och Mahjong Journey har tagits väl emot av marknaden, med Mahjong Journey som hittills det bäst presterande av de två. Båda spelen är fortfarande i ett tidigt skede av användar- och intäktsutveckling. Efter publiceringen av dessa två spel, och förvärvet av rättigheterna till Brave Tribe äger G5 nu fem av de 10 bäst presterande free-to-play-spelen i portföljen.”

Kombinationen av att dessa spel är i ”ett tidigt skede av användar- och intäktsutveckling” tillsammans med förvärvet av Brave Tribe är en klar signal till marknaden om att bolaget bedömer att Royalties som andel av omsättningen inte kommer öka. Royalties utbetalningarna fortsätter dock att öka i kr. Publiceringsverksamheten fortsätter alltså att växa, men de egna produkterna växer snabbare.

Fram till Q1 2015 rapporterade G5EN försäljning exklusive kommissionsavgifter till de digitala butikerna som distribuerar koncernens spel. Exempel på digitala butiker är Apple App Store, Amazon Appstore och Google Play. Bolaget har enbart släppt siffror för omsättning enligt den nya modellen för Q1 2014 och Q1 2015. För att kunna jämföra de nya siffrorna med tidigare kvartal har jag uppdaterat omsättningssiffrorna för Q2-Q4 2014 så att de matchar bolagets nya sätt att redovisa omsättning. Siffrorna är sedan jämförda med totalomsättningen för 2014 preciserad i 15Q1 rapporten, siffrorna kan skilja med några tusen, men de är tillräckligt precisa för att använda till prognos/analys. I tabellen nedan finns även ett par avrundningar som skiljer sig mot G5EN och deras bokslut.

I tidigare rapporter har bolaget rapporterat ”marknadsföringskostnader”, nu rapporterar man istället ”Kostnader för förvärv av användare” ”(UA, User acquisition). I Q1 2014 rapporterades marknadsföringskostnader till 5 870 tkr samma kvartal var ”Kostnader för förvärv av användare” 5 894 tkr. Skillnaden var på låga 24 tkr och min gissning är att detta är pengar som tidigare redovisats som administrativa kostnader. Jag har valt att jämföra gamla siffror för marknadsföringskostnader med nya för förvärv av användare rakt av då skillnaden i Q1 2014 var liten. Alla siffror nedan är i tusen svenska kronor.

https://www.avanza.se/placera/telegram/2015/04/07/g5-entertainment-prel-intakter-1-kv-96-mln-kr.html

http://www.g5e.se/corporate/report

http://www.g5e.com/documents/2015/G5_Entertainment_15Q1_Eng.pdf

http://www.g5e.com/documents/2014/Delarsrapport_januari-september_2014_141031.pdf

http://www.g5e.com/documents/2014/Delarsrapport_januari-juni_2014_140815.pdf

http://www.g5e.com/documents/2014/Delarsrapport_januari-mars_2014_140515.pdf

Gör man en kort summering av tabellen, så kan man säga att bolaget växer snabbt, att royalties som andel av intäkterna stabiliserats på en ny lägre nivå, att kostnaderna för förvärv av användare rusar och att övriga kostnader steg under 2014 men nu stabiliserats.

Avgifterna till distributörerna kommer G5EN inte komma undan, bolaget betala ca 30 % av bolagets omsättning till dessa. Fram tills i år så redovisade bolaget inte detta som en del av bolagets omsättning. Kostnaderna för Royalties till externa utvecklare har öka i kr från kvartal till kvartal, men som andel av intäkterna har de den senaste tiden sjunkit. Jag är komfortabel i min tro på att denna del av kostnaderna inte kommer öka som andel av omsättningen utan stabiliseras alternativt sjunka. Baserat på detta så ligger bolagets rörliga kostnader(Distributörer + Royalties) relativt konstant på en nivå som motsvara ca 52 % av intäkterna. Bolaget har därmed en bruttomarginal på 48 % efter att alla rörliga kostnader dragits.

Kostnader för förvärv av användare har ökat dramatiskt från kvartal till kvartal, se grafen ovan. Skulle man se dessa som vilken kostnad som helst så skulle det kunna vara en källa till oro. Bolaget har dock full kontroll på dessa kostnader och de kan när som helst minska eller öka mängden kronor spenderat på denna post. Jämför man med 14Q1 så är ökningen av kostnader för förvärv av användare dramatisk och har stigit med nästan 250 % på ett år. Detta är dock en medveten satsning från bolagets sida, mer om detta senare.

De andra stora kostnaderna i bolaget är Forskning och Utveckling, som i 15Q1 var 8 327 (7 097) tkr och kostnader för Administration på 8 299 (6 702) tkr per kvartal. Dessa kostnader har minskat dramatiskt som andel av omsättningen till följd av tillväxten i bolaget och har gått från att i 14Q1 ligga på 24,7 % av omsättningen till dagens 17 %. Dessa kostnader ligger under ”övriga kostnader” i tabellen ovan. I 15Q1 rapporten skriver bolaget följande om kostnaderna för Forskning och utveckling.

”Som andel av intäkterna har kostnaderna för forskning & utveckling sjunkit förhållandevis kraftigt, främst på grund av den ökade omsättningen. Detta ger en indikation på den stora hävstångseffekten som finns i bolagets affärsmodell.”

I Q1 2015 gjorde G5EN ett resultat på 24 öre per aktie (det finns 8 800 000 aktier i bolaget och nettoresultatet var 2 142 tkr). Detta kan låta lite och när resultatet presenterades sjönk aktien. Jag menar dock att man inte ska titta på resultatet på sista raden vid värdering av G5EN. Anledningen till detta är bolagets offensiva satsning på rekrytering av användare. I sin 15Q1 rapport och i årsredovisningen skriver bolaget följande om förvärv av användare(UA).

”vi gör en betydande vinst på varje krona investerad i UA.”

”Vi aktiverar inte UA-kostnader”

”Användare som förvärvats i en viss månad kommer dock att generera en avkastning på dessa UA-investeringar under en längre tidsperiod, vanligtvis flera månader och eventuellt år framöver.”

http://www.g5e.com/documents/2014/G5_Entertainment_Annual_Report_2014_Swe.pdf

http://www.g5e.com/documents/2015/G5_Entertainment_15Q1_Swe.pdf

Bolaget tar alla kostnader för UA direkt, varje krona investerad i UA ger en betydande vinst och investeringarna relaterade till nya användare ger avkastning under en längre tidsperiod. Detta innebär att bolaget just nu tar kostnader som direkt går att härleda till framtida intäkter. Låt oss säga att 1 kr spenderad på UA ger en ökning av omsättningen med 2 kr. Skulle det stämma överens med citaten ovan? Baserat på en 48 % bruttomarginal så skulle bolaget gå med förlust ifall varje krona investerad i UA enbart hade genererat 2 kr i ökad omsättning då 48 % av 2 kr enbart är 96 öre. Räknar man istället med 2,3 kr i ökad omsättning för varje UA krona så skulle bolaget göra 10 % vinst på UA. Detta blir mitt antagande i räkneexemplet nedan. 10 % vinst per UA krona är i mina ögon en möjlig konservativ siffra som skulle kunna motsvara en ”betydande vinst”, jag tror inte siffran överdriver bolagets vinst per spenderad UA krona. Jag har i tabellen nedan gjort ett exempelantagande där jag fördelat omsättningsökningen från 1 UA krona över kommande kvartal. Nedanstående exempel tar inte hänsyn till att vissa produkter har en bruttomarginal på 71 %(de egenutvecklade spelen som till exempel Mahjong Journey). För egenutvecklade spel ser förmodligen bruttoresultat förbättringen per spenderad UA krona bättre ut.

I tabellen ovan antas att en väldigt stor del av omsättningsökningen sker i kvartalet då kostnaden togs. Detta är ett defensivt antagande då det innebär att en stor del av de spenderade UA kronorna, redan har visat sig på sista raden. Ju högre andel av omsättningen som man placerar i kvartalet då kostnaden togs, desto defensivare antagande. Läser man G5EN rapporten från Q1 2015 så togs hela kostnaden direkt. Baserat på antagandena ovan så skulle UA kostnader på 20 765 tkr(siffran från 15Q1) genererat 24 918 tkr i ökad omsättningen i Q1 2015. Detta ger ett bidrag på 11 932 tkr i ökad bruttomarginal, kostnaderna för UA var dock 20 765 tkr vilket innebär att UA aktiviteterna hade resulterat i en minskad vinst med 8 833 tkr. Om gissningarna ovan stämmer så skulle de nyligen förvärvade användarna fortsätta generera 6 961 tkr under Q2, 2 983 tkr i Q3 och 994 tkr i Q4 i bruttoresultat förbättring. Dessa pengar är uppskjuten vinst. Jag kan tänka mig att G5EN tar alla kostnaderna för UA direkt då det håller nere vinsten och därmed minskar skatten. Uppskjuten skatt innebär att bolaget har mer likvida medel, vilket innebär att de kan öka mängden kronor investerade i UA i snabbare takt. Detta blir en positiv spiral som ger en knuff åt bolagets omsättning samtidigt som det inte kostar bolaget några kronor. Investeringarna skjuter alltså enbart vinster på framtiden. Att ta kostnaderna för UA direkt ger alltså bolaget möjlighet att öka sin tillväxt samtidigt som det håller nere bolagets skatt.

”We could reduce UA spending, immediately have higher margins, but we’d have to accept slower growth… UA spending is 100% discretionary, can be stopped, no long-term commitments exist, real-time”

http://www.g5e.com/documents/2015/G5InvPresMay2015.pdf

Låt oss säga att bolaget istället för att ta 100 % av kostnaderna direkt hade tagit kostnaderna i enighet med modellen ovan. I så fall hade 52 % av kostnaderna tagits direkt(följt av 30 %, 13 % och 4 % de kommande kvartalen). Detta hade resulterat i ett rörelseresultat på 8 304 tkr som jag kommer fram till genom följande uträkning:

Bruttoresultatet (46 714 tkr) – övriga kostnader(21 423 tkr) – UA kostnader 15Q1(20 765 tkr) * 0,52 - UA kostnader 14Q4(15 230 tkr) * 0,30 – UA kostnader 14Q3(9 103 tkr) * 0,13 – UA kostnader 14Q2(7 597 tkr) * 0,04 = 8 304 tkr.

Skatt och Finansiella kostnader/intäkter är uträknat enligt följande 8 304 tkr * 0,264 (skattesatsen) + 47 tkr (Finansiella kostnader) – 2 tkr Finansiella intäkter = 2 237 tkr. I räkneexemplet nedan har jag använt skattesatsen 26,4% som är baserat på procenten av rörelseresultat som bolaget betalade i skatt under 2014. Jag har valt att använda den genomsnittliga skattesatsen 2014 då bolaget skriver följande om skatten de betalde i 15Q1.

”I 15Q1 blev den effektiva skattesatsen högre än normalt på grund av en kombination av vinstfördelningen mellan dotterbolag samt temporära skillnader mellan redovisat och skattemässigt värde på några av koncernens immateriella tillgångar.”

Jag anser att ett nettoresultat på 6 067 tkr för perioden 15Q1 ligger närmare sanningen om vilken lönsamhet som finns i bolaget än 2 142 tkr. 0,69 kr i vinst per aktie(x4 kvartal) skulle vid en kurs på 33 kr motsvara ett P/E på årsbasis på 11,95. Bolaget har en kassa på 38 325 tkr och inga betydande räntebärande skulder. Kassan motsvarar 4,35 kr per aktie. Drar man bort kassan på över 4 kr per aktie så landar man på ett P/E på 10,5 baserat på min modell. Jag anser att ett P/E runt 10-12 är extremt lågt för ett bolag som i dagsläget har en årlig tillväxthastighet på 75 %. Förstå mig rätt, bolagets P/E vid en kurs på 33 och en årsvinst på 0,24*4 är 34,38. Jag anser dock inte att man enbart kan värdera bolaget baserat på det, utan att bolaget bör värderas baserat på en modell som i större utsträckning speglar den verkliga lönsamheten i affären. Bolaget kan med ett enkelt beslut när som helst lavera siffror i motsvarighet med exemplet ovan (eller bättre).

Jag tänker inte lämna ett estimat för bolagets kommande kvartal då det är väldigt beroende av mängden UA i förhållande till bruttoresultatet. Allt tyder dock på att bolaget kommer fortsätta spendera alla kr de får över på UA.

”For now, we choose to spend all we can, while we see that it is fundamentally profitable and therefore boosts growth”

http://www.g5e.com/documents/2015/G5InvPresMay2015.pdf

Tillväxttakten, rörelsemarginalen och resultatet på sista raden är helt beroende på mängden UA som bolaget investerar i. Min syn är dock att bolaget hade kunnat minska UA som andel av omsättningen och ändå fortsätta leverera en bra tillväxt. Bolaget är i en gyllene position att helt baserat på vad de finner bäst för stunden, växla mellan tillväxt och resultat. Oavsett om bolaget fortsätter på den inslagna vägen eller väljer en väg där bolagets framgångar i större utsträckning visar sig på sista raden så är jag övertygad om att G5EN kommer vara en väldigt trevlig aktie att äga. En kurs 40 kr hade motsvarat ett P/E på 13,04 efter kassa med mitt sätt att räkna på bolagets resultat. Det är i mina ögon en vettig mål-kurs på kort sikt(fram tills nästa rapport).

I nästa vecka släpper bolaget preliminära siffror för omsättning under Q2 2015. Detta är en möjlig trigger för aktien. Efter siffrorna har släppts kommer jag göra en mindre uppdatering av denna analys baserat på de nya omsättningssiffrorna.

För estimat rörande omsättningen i 15Q2 hänvisar jag till ”alpha Resercher”.

http://www.alpharesearcher.com/g5-is-expected-to-double-its-revenues-on-a-year-on-year-basis/

Rekommendation: Jag rekommenderar köp vid dagens kurs och äger själv aktier med ett gav på 32,4 kr, min riktkurs på kort sikt är 40+ kr.

http://www.newzoo.com/insights/global-games-market-will-reach-102-9-billion-2017-2/

http://www.g5e.com/documents/2015/G5_Entertainment_15Q1_Swe.pdf

G5EN och bolagets omsättningstillväxt

G5EN har idag en kraftig tillväxt. I Q1 2015(den senast rapporterade perioden), ökade omsättningen med 75 % jämfört med Q1 2014. Som bilden ovan(tagen från bolagets 15Q1 rapport) visar, är det ökade F2P intäkter som står för bolagets omsättningstillväxt. Tidigare har det funnits frågetecken om ifall G5EN skulle klara av övergången från unlockablespel till F2P. När övergången inleddes, så tappade G5EN i tillväxt under ett antal kvartal och växte långsammare än marknaden. Nu är dock bolaget tillbaka och växer mycket snabbare än marknaden.

2014 skördade bolaget stora framgångar med ett spel vid namn ”The Secret Society”(TSS). Spelet blev något av en vändpunkt och bevisade att bolaget kunde lyckas på den hårt konkurrensutsatta F2P marknaden. The Secret Society är ett puzzlespel utvecklat av Mytona LLC. I spelet utforskar användarna en värd full av mystik och konspirationer genom att lösa pussel. Spelet har en handling, men merparten av tiden i spelet spenderas i diverse minispel. En betydande del av vinsten från TSS slussas vidare till utvecklaren Mytona, denna del tas upp som ”Royalties till externa utvecklare” i G5ENs rapporter. I Q1 2015 rapporten betalade G5EN 22 221 tkr (tusen kronor) i Royalties. Denna summa motsvarar ca 23 % av bolaget intäkter. Mängden Royalties som bolaget betalar till externa utvecklare är alltså en avgörande siffra för bolagets lönsamhet. Under Q1 2014 var motsvarande siffra 26 % av intäkterna. Under Q2 2014 steg sedan denna siffra till 32 % i samband med framgångarna med TSS, sedan dess har dock G5EN lyckats vända trenden och man har nu den lägsta andelen royalties på länge. Den sjunkande andelen kan förklaras av att flera av bolagets egenutvecklade spel börjat generera större intäkter än tidigare. Den senaste tiden har bland annat Survivors: The Quest och Mahjong Journey nått framgångar, båda spelen är utvecklade av G5EN. Bolaget skriver följande i sin 15Q1 rapport angående produktmixen

”Efter ett antal framgångsrika uppdateringar har vi sett stora framsteg i prestanda för olika free-to-play spel i vår portfölj. Bolagets egna spel som Survivors: The Quest och Mahjong Journey har tagits väl emot av marknaden, med Mahjong Journey som hittills det bäst presterande av de två. Båda spelen är fortfarande i ett tidigt skede av användar- och intäktsutveckling. Efter publiceringen av dessa två spel, och förvärvet av rättigheterna till Brave Tribe äger G5 nu fem av de 10 bäst presterande free-to-play-spelen i portföljen.”

Kombinationen av att dessa spel är i ”ett tidigt skede av användar- och intäktsutveckling” tillsammans med förvärvet av Brave Tribe är en klar signal till marknaden om att bolaget bedömer att Royalties som andel av omsättningen inte kommer öka. Royalties utbetalningarna fortsätter dock att öka i kr. Publiceringsverksamheten fortsätter alltså att växa, men de egna produkterna växer snabbare.

Bolagets resultat och hur jag kommit fram till nedanstående siffror:

Fram till Q1 2015 rapporterade G5EN försäljning exklusive kommissionsavgifter till de digitala butikerna som distribuerar koncernens spel. Exempel på digitala butiker är Apple App Store, Amazon Appstore och Google Play. Bolaget har enbart släppt siffror för omsättning enligt den nya modellen för Q1 2014 och Q1 2015. För att kunna jämföra de nya siffrorna med tidigare kvartal har jag uppdaterat omsättningssiffrorna för Q2-Q4 2014 så att de matchar bolagets nya sätt att redovisa omsättning. Siffrorna är sedan jämförda med totalomsättningen för 2014 preciserad i 15Q1 rapporten, siffrorna kan skilja med några tusen, men de är tillräckligt precisa för att använda till prognos/analys. I tabellen nedan finns även ett par avrundningar som skiljer sig mot G5EN och deras bokslut.

I tidigare rapporter har bolaget rapporterat ”marknadsföringskostnader”, nu rapporterar man istället ”Kostnader för förvärv av användare” ”(UA, User acquisition). I Q1 2014 rapporterades marknadsföringskostnader till 5 870 tkr samma kvartal var ”Kostnader för förvärv av användare” 5 894 tkr. Skillnaden var på låga 24 tkr och min gissning är att detta är pengar som tidigare redovisats som administrativa kostnader. Jag har valt att jämföra gamla siffror för marknadsföringskostnader med nya för förvärv av användare rakt av då skillnaden i Q1 2014 var liten. Alla siffror nedan är i tusen svenska kronor.

https://www.avanza.se/placera/telegram/2015/04/07/g5-entertainment-prel-intakter-1-kv-96-mln-kr.html

http://www.g5e.se/corporate/report

http://www.g5e.com/documents/2015/G5_Entertainment_15Q1_Eng.pdf

http://www.g5e.com/documents/2014/Delarsrapport_januari-september_2014_141031.pdf

http://www.g5e.com/documents/2014/Delarsrapport_januari-juni_2014_140815.pdf

http://www.g5e.com/documents/2014/Delarsrapport_januari-mars_2014_140515.pdf

Kostnader i bolaget:

Gör man en kort summering av tabellen, så kan man säga att bolaget växer snabbt, att royalties som andel av intäkterna stabiliserats på en ny lägre nivå, att kostnaderna för förvärv av användare rusar och att övriga kostnader steg under 2014 men nu stabiliserats.

Avgifterna till distributörerna kommer G5EN inte komma undan, bolaget betala ca 30 % av bolagets omsättning till dessa. Fram tills i år så redovisade bolaget inte detta som en del av bolagets omsättning. Kostnaderna för Royalties till externa utvecklare har öka i kr från kvartal till kvartal, men som andel av intäkterna har de den senaste tiden sjunkit. Jag är komfortabel i min tro på att denna del av kostnaderna inte kommer öka som andel av omsättningen utan stabiliseras alternativt sjunka. Baserat på detta så ligger bolagets rörliga kostnader(Distributörer + Royalties) relativt konstant på en nivå som motsvara ca 52 % av intäkterna. Bolaget har därmed en bruttomarginal på 48 % efter att alla rörliga kostnader dragits.

Kostnader för förvärv av användare har ökat dramatiskt från kvartal till kvartal, se grafen ovan. Skulle man se dessa som vilken kostnad som helst så skulle det kunna vara en källa till oro. Bolaget har dock full kontroll på dessa kostnader och de kan när som helst minska eller öka mängden kronor spenderat på denna post. Jämför man med 14Q1 så är ökningen av kostnader för förvärv av användare dramatisk och har stigit med nästan 250 % på ett år. Detta är dock en medveten satsning från bolagets sida, mer om detta senare.

De andra stora kostnaderna i bolaget är Forskning och Utveckling, som i 15Q1 var 8 327 (7 097) tkr och kostnader för Administration på 8 299 (6 702) tkr per kvartal. Dessa kostnader har minskat dramatiskt som andel av omsättningen till följd av tillväxten i bolaget och har gått från att i 14Q1 ligga på 24,7 % av omsättningen till dagens 17 %. Dessa kostnader ligger under ”övriga kostnader” i tabellen ovan. I 15Q1 rapporten skriver bolaget följande om kostnaderna för Forskning och utveckling.

”Som andel av intäkterna har kostnaderna för forskning & utveckling sjunkit förhållandevis kraftigt, främst på grund av den ökade omsättningen. Detta ger en indikation på den stora hävstångseffekten som finns i bolagets affärsmodell.”

Q1 Resultatet i perspektiv:

I Q1 2015 gjorde G5EN ett resultat på 24 öre per aktie (det finns 8 800 000 aktier i bolaget och nettoresultatet var 2 142 tkr). Detta kan låta lite och när resultatet presenterades sjönk aktien. Jag menar dock att man inte ska titta på resultatet på sista raden vid värdering av G5EN. Anledningen till detta är bolagets offensiva satsning på rekrytering av användare. I sin 15Q1 rapport och i årsredovisningen skriver bolaget följande om förvärv av användare(UA).

”vi gör en betydande vinst på varje krona investerad i UA.”

”Vi aktiverar inte UA-kostnader”

”Användare som förvärvats i en viss månad kommer dock att generera en avkastning på dessa UA-investeringar under en längre tidsperiod, vanligtvis flera månader och eventuellt år framöver.”

http://www.g5e.com/documents/2014/G5_Entertainment_Annual_Report_2014_Swe.pdf

http://www.g5e.com/documents/2015/G5_Entertainment_15Q1_Swe.pdf

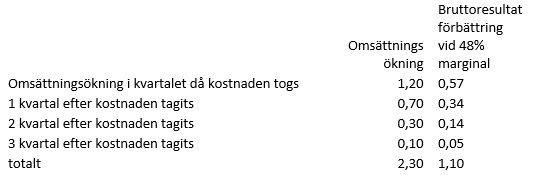

Bolaget tar alla kostnader för UA direkt, varje krona investerad i UA ger en betydande vinst och investeringarna relaterade till nya användare ger avkastning under en längre tidsperiod. Detta innebär att bolaget just nu tar kostnader som direkt går att härleda till framtida intäkter. Låt oss säga att 1 kr spenderad på UA ger en ökning av omsättningen med 2 kr. Skulle det stämma överens med citaten ovan? Baserat på en 48 % bruttomarginal så skulle bolaget gå med förlust ifall varje krona investerad i UA enbart hade genererat 2 kr i ökad omsättning då 48 % av 2 kr enbart är 96 öre. Räknar man istället med 2,3 kr i ökad omsättning för varje UA krona så skulle bolaget göra 10 % vinst på UA. Detta blir mitt antagande i räkneexemplet nedan. 10 % vinst per UA krona är i mina ögon en möjlig konservativ siffra som skulle kunna motsvara en ”betydande vinst”, jag tror inte siffran överdriver bolagets vinst per spenderad UA krona. Jag har i tabellen nedan gjort ett exempelantagande där jag fördelat omsättningsökningen från 1 UA krona över kommande kvartal. Nedanstående exempel tar inte hänsyn till att vissa produkter har en bruttomarginal på 71 %(de egenutvecklade spelen som till exempel Mahjong Journey). För egenutvecklade spel ser förmodligen bruttoresultat förbättringen per spenderad UA krona bättre ut.

I tabellen ovan antas att en väldigt stor del av omsättningsökningen sker i kvartalet då kostnaden togs. Detta är ett defensivt antagande då det innebär att en stor del av de spenderade UA kronorna, redan har visat sig på sista raden. Ju högre andel av omsättningen som man placerar i kvartalet då kostnaden togs, desto defensivare antagande. Läser man G5EN rapporten från Q1 2015 så togs hela kostnaden direkt. Baserat på antagandena ovan så skulle UA kostnader på 20 765 tkr(siffran från 15Q1) genererat 24 918 tkr i ökad omsättningen i Q1 2015. Detta ger ett bidrag på 11 932 tkr i ökad bruttomarginal, kostnaderna för UA var dock 20 765 tkr vilket innebär att UA aktiviteterna hade resulterat i en minskad vinst med 8 833 tkr. Om gissningarna ovan stämmer så skulle de nyligen förvärvade användarna fortsätta generera 6 961 tkr under Q2, 2 983 tkr i Q3 och 994 tkr i Q4 i bruttoresultat förbättring. Dessa pengar är uppskjuten vinst. Jag kan tänka mig att G5EN tar alla kostnaderna för UA direkt då det håller nere vinsten och därmed minskar skatten. Uppskjuten skatt innebär att bolaget har mer likvida medel, vilket innebär att de kan öka mängden kronor investerade i UA i snabbare takt. Detta blir en positiv spiral som ger en knuff åt bolagets omsättning samtidigt som det inte kostar bolaget några kronor. Investeringarna skjuter alltså enbart vinster på framtiden. Att ta kostnaderna för UA direkt ger alltså bolaget möjlighet att öka sin tillväxt samtidigt som det håller nere bolagets skatt.

”We could reduce UA spending, immediately have higher margins, but we’d have to accept slower growth… UA spending is 100% discretionary, can be stopped, no long-term commitments exist, real-time”

http://www.g5e.com/documents/2015/G5InvPresMay2015.pdf

Låt oss säga att bolaget istället för att ta 100 % av kostnaderna direkt hade tagit kostnaderna i enighet med modellen ovan. I så fall hade 52 % av kostnaderna tagits direkt(följt av 30 %, 13 % och 4 % de kommande kvartalen). Detta hade resulterat i ett rörelseresultat på 8 304 tkr som jag kommer fram till genom följande uträkning:

Bruttoresultatet (46 714 tkr) – övriga kostnader(21 423 tkr) – UA kostnader 15Q1(20 765 tkr) * 0,52 - UA kostnader 14Q4(15 230 tkr) * 0,30 – UA kostnader 14Q3(9 103 tkr) * 0,13 – UA kostnader 14Q2(7 597 tkr) * 0,04 = 8 304 tkr.

Skatt och Finansiella kostnader/intäkter är uträknat enligt följande 8 304 tkr * 0,264 (skattesatsen) + 47 tkr (Finansiella kostnader) – 2 tkr Finansiella intäkter = 2 237 tkr. I räkneexemplet nedan har jag använt skattesatsen 26,4% som är baserat på procenten av rörelseresultat som bolaget betalade i skatt under 2014. Jag har valt att använda den genomsnittliga skattesatsen 2014 då bolaget skriver följande om skatten de betalde i 15Q1.

”I 15Q1 blev den effektiva skattesatsen högre än normalt på grund av en kombination av vinstfördelningen mellan dotterbolag samt temporära skillnader mellan redovisat och skattemässigt värde på några av koncernens immateriella tillgångar.”

Jag anser att ett nettoresultat på 6 067 tkr för perioden 15Q1 ligger närmare sanningen om vilken lönsamhet som finns i bolaget än 2 142 tkr. 0,69 kr i vinst per aktie(x4 kvartal) skulle vid en kurs på 33 kr motsvara ett P/E på årsbasis på 11,95. Bolaget har en kassa på 38 325 tkr och inga betydande räntebärande skulder. Kassan motsvarar 4,35 kr per aktie. Drar man bort kassan på över 4 kr per aktie så landar man på ett P/E på 10,5 baserat på min modell. Jag anser att ett P/E runt 10-12 är extremt lågt för ett bolag som i dagsläget har en årlig tillväxthastighet på 75 %. Förstå mig rätt, bolagets P/E vid en kurs på 33 och en årsvinst på 0,24*4 är 34,38. Jag anser dock inte att man enbart kan värdera bolaget baserat på det, utan att bolaget bör värderas baserat på en modell som i större utsträckning speglar den verkliga lönsamheten i affären. Bolaget kan med ett enkelt beslut när som helst lavera siffror i motsvarighet med exemplet ovan (eller bättre).

Jag tänker inte lämna ett estimat för bolagets kommande kvartal då det är väldigt beroende av mängden UA i förhållande till bruttoresultatet. Allt tyder dock på att bolaget kommer fortsätta spendera alla kr de får över på UA.

”For now, we choose to spend all we can, while we see that it is fundamentally profitable and therefore boosts growth”

http://www.g5e.com/documents/2015/G5InvPresMay2015.pdf

Tillväxttakten, rörelsemarginalen och resultatet på sista raden är helt beroende på mängden UA som bolaget investerar i. Min syn är dock att bolaget hade kunnat minska UA som andel av omsättningen och ändå fortsätta leverera en bra tillväxt. Bolaget är i en gyllene position att helt baserat på vad de finner bäst för stunden, växla mellan tillväxt och resultat. Oavsett om bolaget fortsätter på den inslagna vägen eller väljer en väg där bolagets framgångar i större utsträckning visar sig på sista raden så är jag övertygad om att G5EN kommer vara en väldigt trevlig aktie att äga. En kurs 40 kr hade motsvarat ett P/E på 13,04 efter kassa med mitt sätt att räkna på bolagets resultat. Det är i mina ögon en vettig mål-kurs på kort sikt(fram tills nästa rapport).

I nästa vecka släpper bolaget preliminära siffror för omsättning under Q2 2015. Detta är en möjlig trigger för aktien. Efter siffrorna har släppts kommer jag göra en mindre uppdatering av denna analys baserat på de nya omsättningssiffrorna.

För estimat rörande omsättningen i 15Q2 hänvisar jag till ”alpha Resercher”.

http://www.alpharesearcher.com/g5-is-expected-to-double-its-revenues-on-a-year-on-year-basis/

Rekommendation: Jag rekommenderar köp vid dagens kurs och äger själv aktier med ett gav på 32,4 kr, min riktkurs på kort sikt är 40+ kr.

Tack! Har spanat in dem länge och har verkligen längtat efter en analys likt detta.

SvaraRaderatack för din kommentar Ted!

Radera